中韓勢の猛烈な安値攻勢を受け、苦境にあえいできた日本の造船業界。消耗戦脱却へ、三井造船がビジネスモデルの転換に動き始めた。コンテナクレーンや天然ガス関連に注力し、「脱・造船」路線を鮮明にする。

マレーシア有数のコンテナ港・クランには、あたかも三井造船の展示場のような光景が広がる。岸壁にそびえ立ち、荷役を担うキリンのようなガントリークレーン。貨物を移動させる門型の中小型クレーンなど、ずらりと立ち並ぶ200基超の青いクレーンはほとんどが同社製。クランの運営会社は中古で購入した三井造船のクレーンの耐久性を高く評価、それ以来20年近く同社のクレーンを買い続けている。

今年1月にはインドネシアでもジャカルタのコンテナターミナル向けに大型商談をまとめた。同国最大となるクレーン8基を含む全28基の受注を獲得するなど、安定した強さを誇っている。大型のクレーンは1基10億円前後と高額だが、過度な円高が修正されたことで、「おおむね価格面では中韓勢とも互角に戦えるようになってきた」とクレーン営業歴が約20年の高橋岳之・経営企画部長は話す。

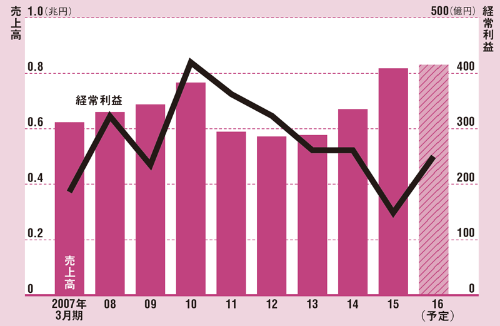

三井造船の連結売上高は過去10年で5000億円後半から8000億円前半の間で推移してきた。造船事業は、船の価格に影響を与える海運市況など外部要因で大きく変動するからだ。一時期の極端な円高が修正されたことで日本の造船業は競争力を持ち直してきたが、中国勢の過剰設備という構造問題もあり先行きは楽観できない。

そこで強化したのがコンテナクレーンだ。同事業の売上高は2015年3月期で270億円と全体に占める割合は3%程度にとどまるが、国内のクレーン市場でシェアは9割程度とダントツのトップ。5年後の2020年3月期には600億円と倍増を見込んでいる。

●三井造船の連結業績の推移

生産増強へ初の本格投資

大分市の臨海工業地帯に立地する三井造船大分事業所。能力増強のために新設する生産用クレーンの一部はライバル企業から調達することにした。クレーンを生産する運搬機工場の長峰和宏工場長は「クレーンメーカーなのにお恥ずかしい話」と苦笑する。

自社製のクレーンが使えないのは、そんな余裕がないほど注文が殺到しているから。まずは積み上がった顧客からの注文への対応を優先する。長峰工場長のぼやきは、うれしい悲鳴だ。

クレーン組み立て作業場の目と鼻の先では、新たな組み立て作業場の設置に向けた工事が進行中だ。50億円を投じて、生産用クレーンのほか、製造中のクレーン上部を持ち上げて下部と連結するのに使う「一体上架装置」と呼ばれる設備などを増強する。新たな設備を増やす本格投資に踏み切るのは1981年の大分事業所の操業以来初めてだ。

貨物船は一度に多くの荷物を運ぶほど輸送効率が高まる。過去にはおよそ5000TEU(20フィートコンテナ換算)だったコンテナ船の積載量は年を追うごとに増え続け、今や約2万TEUクラスも登場した。そのため港湾で使用するコンテナクレーンの大型化も必須となった。小さなクレーンでは、タテ・ヨコともに巨大になるコンテナ船の貨物に腕が届かず荷役ができない。

巨大化ゆえの難題も浮上してきた。受注したクレーンが大きすぎて既存の設備では効率的に生産することができなくなりつつある。今回の設備投資は超大型船対応のクレーン生産も可能な一体上架装置を導入するのも重要な目的だ。2016年秋に新設備が稼働すれば、主力のガントリークレーンの生産能力は現状より5割増えて年36基程度に高まる。

物流業界では、多少の好不況はあっても2030年ごろまではコンテナ輸送が前年比5%以上のペースで伸びると見込まれている。長期的にはTPP(環太平洋経済連携協定)も貿易拡大の追い風となる。新設のほか、15年程度とされる寿命を迎えた製品の更新も出てくる。

コンテナ貨物船はあらかじめ決まったスケジュールで世界各地の港を回る「海のバス」だ。定時運航で港湾の競争力を高めるためには、クレーンの故障といった無用なトラブルは避けなければならない。顧客は安定稼働のため、クレーンの耐久性を重視する。

大分の長峰工場長は「中国メーカーに比べて当社製は(故障などで動かない)不稼働時間が5分の1と聞いている」と胸を張る。省エネルギーなどの環境性能も特徴だが、この信頼性が真骨頂だ。

三井造船はハードだけでなくシステム開発まで手掛ける。クレーンの稼働状況を監視することで適切なタイミングで補修をしたり、ターミナルの運営効率を高めたりといった提案が可能だ。

ソフト面での競争力を高めようと、三井造船は今年6月、商社などと組んでケニアの港湾ターミナル運営の入札にも参加した。結果が判明するのはまだ先になりそうだが、実際にオペレーションにまで踏み込むことでクレーンに求められる機能などを把握して、今後の製品開発に生かす。

世界2位へ、海外で工場建設

歴史を遡れば、日本におけるコンテナクレーンの草分けが三井造船だ。きっかけは米国のクレーン大手、パセコと技術提携した1961年。67年には三井造船が神戸港に日本初のコンテナクレーンを納入、ブランド面でも大きな成果となった。

その後も両社は良好な関係を続けており、88年には三井造船がパセコを買収するに至った。世界でガントリークレーンを350基強、中小型クレーンを1200基強、納入してきた。

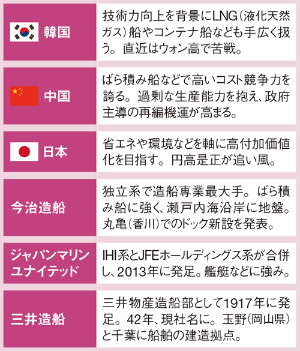

過去には、重工系10社弱の企業がひしめいていた国内のコンテナクレーン市場。今日では三井造船が日本国内で一強とも言える座を確立したが、世界では中国のZPMCが世界シェアの過半を握る。中国国内の需要をほぼ独占しているからであり、統計上は別格扱いだ。2位以下は年度にもよるが、三井造船のほか欧州勢3~4社が数%台で争う構図となっている。

●建造量ランキング(2014年)

団子状態に甘んじていては道は開けない。「ダントツの2位」を目標に掲げ、生産能力の拡大に乗り出した。だが、大分で設備を増強しても、需要に応えるにはまだ不十分だ。そこで三井造船は海外で新しい工場を建設することを検討している。

巨大なクレーンは専用船で輸送する必要があるが、億円単位のコストがかかることもある。そこで、できるだけ顧客の近くで作った方が好都合と判断。主要販路の東南アジアを念頭に最適地の選定を進めている。本拠地である大分事業所の半分程度の生産規模を想定している。2016年3月期中には計画を固める方針だ。

1981年に操業を開始した大分は当初、造船所として計画された。だが海運市況の悪化を受けて中止。170万m2の広大な敷地の一角にはドックを掘りかけた跡が残る。方針転換後は橋梁などの構造物の建設で食いつなぎ、クレーンの製造は2003年に玉野事業所(岡山県玉野市)から移管された。時代は変わり、「幻の造船所」から頼りになる孝行息子に生まれ変わった。

ガス事業強化へ独企業買収

今後の成長をけん引するのはコンテナクレーンだけではない。三井造船は10月1日付でガス技術に強いドイツのTGEマリン(本社ボン)を約220億円で買収した。複数企業が買収に興味を示したが、「TGEは今後のガス事業拡大のカギを握る」(船舶・艦艇事業本部長の福田典久取締役)と判断し、競り落とした。温暖化ガスの排出量が比較的少ない天然ガス関連は今後の需要拡大が見込めるためだ。

●独TGEマリンを買収した三井造船の戦略

TGEは自社で工場を持たず、LNG(液化天然ガス)などのガス運搬船向けに、タンクの設計や積載機器の調達、製造管理を手掛ける。2015年3月期の連結純利益は約20億円。穀物などを運ぶ、ばら積み船をはじめとする一般的な船に比べてガス運搬船は特に専門性が高い。TGEは船舶を発注する顧客の依頼を受けて、実際に建造する造船所との間に立ってシステム全体の信頼性を確保する役割を持つ。

●各国と国内造船の戦略や特徴

TGEのノウハウを自社の品質向上に活用するのは当然、期待するのはこれまで築いてきた船主との太いパイプだ。専門的な見地から、TGEは船舶のスペック選定などで大きな影響力を発揮する。船舶建造の意思決定という上流過程に進出できるのだ。みずほ銀行産業調査部の仲谷能一氏は「戦略の方向性は正しい」と三井造船の買収を評価する。

三井造船は近年、重油だけでなくガスを燃料に使える船舶用エンジンの開発にも注力してきた。そこにTGEとの連携というカードが加わった。排ガス規制強化の流れもあり、環境負荷の低い天然ガスへの対応が将来の競争力を左右する。

規模に勝る中韓勢に立ち向かうため、日本の造船業界でも再編機運は常にくすぶってきた。三井造船も川崎重工業と経営統合を目指してきたが、2013年に破談に終わった。川重経営陣の内紛が一因とされているが、三井造船の収益力への懸念があったとも言われる。

単独で生き残るため、三井造船は得意分野を注力してきた。今後も単独路線を貫くにせよ、将来的に合従連衡を模索するにせよ、付加価値の高い事業の強化が欠かせない。それが為替や海運市況という荒波を乗り越えるための武器となる。

田中孝雄社長に聞く

「造船業」の発想にはとらわれない

業績は海運市況の好不況と強い相関がある。市況が良い時は船価が上がって稼げるが、悪い時は逆で、それを繰り返してきた。造船と、それに関連した舶用エンジンという一本足打法のビジネスモデルだったのが原因だ。少子高齢化などを考えると、労働集約型の造船事業に依存し続けることはできない。生き残りには、これまでとは違うやり方が必要だ。

長期的に伸ばしたい有力分野の一つがコンテナクレーンだ。巨大な構造のため広大な敷地が必要であり、しかるべき岸壁なども整備されていないと出荷できない。こうした条件の制約から新規参入が難しい。大分事業所は優れた立地だが、今後アフリカやインドでも需要が伸びる。そこへ運ぶには、いささか遠い。

そこで海外で適切なパートナー企業を見つけて、本格的な生産拠点を設けたい。東南アジアで具体的に検討しており、2016年3月期中には方向性を固めたい。パートナー企業との合弁で工場を建設すれば、投資額は2桁億円で済む。顧客と持続的な関係を築くにはソフト面も重要だ。クレーンの自動運転などの技術開発やターミナル運営への参画に注力していく。

造船事業では、一般商船ほどコモディティー(汎用品)化していない2つの船型を重視する。まずガス運搬船だ。独TGEを買収したのはそのためだ。以前から同社のテクノロジーには着目していた。まだスタート地点に立った段階だが、相乗効果を早期に発揮したい。2020年ごろには売上高でプラス500億円程度のシナジーを期待できると考えている。

もう一つが子会社、三井海洋開発が手掛ける浮体式原油・ガス生産貯蔵積み出し設備(FPSO)だ。今後は三井造船が船体部分の建造を積極的に担当するなど、関与を強めていきたい。足元では原油安でFPSO受注にやや影響が出ているのは否めず、数年は原油安が続く可能性もある。逆風はあっても、エネルギーの需要は中長期的には増大する。

すべて自前で設計、建造する従来型の造船業という固定観念からは脱却し、新しい形態の造船業を目指す。具体的には(設計や製造管理などの)エンジニアリングが主で、造船所での建造が従となるイメージだ。技術水準を維持向上させるマザー工場として国内の造船所は大事だが、すべて自前でそろえるには限界がある。エンジニアリングの面で我々が主導しつつ、建造は(生産コストなどの低い)提携先に任せるような柔軟性があってもよい。

4月から和歌山県の修繕ドック子会社に川崎重工業から出資を受け入れ、両社の共同運営方式にした。協業の方が稼働率向上で双方にメリットがあるから組んだ。独立した会社同士、協力できるところは協力するという、ごく普通の関係だ。

現在、三井造船の将来像を示す2025年ビジョンを作成中だ。年内にも発表するが、事業領域を「海上物流・輸送」「環境エネルギー」「社会インフラ」の3つに定義し直すつもりだ。現状は主に船舶、機械、エンジニアリングという我々の製品群から見たくくりとなっている。だが顧客が最終的に求める目的は何かといった視点から物事を考えるよう、社内の意識改革を徹底する。

造船業を将来どうするか、どうすべきか、といった発想にとらわれ過ぎると、これからの時代には窮屈になる。(談)

(日経ビジネス2015年11月9日号より転載)

登録会員記事(月150本程度)が閲覧できるほか、会員限定の機能・サービスを利用できます。

※こちらのページで日経ビジネス電子版の「有料会員」と「登録会員(無料)」の違いも紹介しています。