4月14日のコラム「戦略は不変ではなく随時見直してこそ生きる」では、製品戦略のあり方を、いわゆる顧客が一般ユーザーとなるB to Cにおける領域に関して述べた。本コラムでは、一般ユーザーが顧客ではないB to Bのビジネスにおける製品戦略のあり方について述べてみたい。

この場合、B to Cとは異なり、デザイン戦略や新価値ワールドの形成は対象から外れる。一般に、製品供給側はグローバルに見れば、複数社が存在するので、その中での競争が強いられる。

製品群の中では、高価格で売れるものもあれば、高価格では売れないものもある。前者の場合は、性能や機能、信頼性や耐久性で競合他社に対して大きな優位性を持つ場合に限られる。

例えば、サムスンディスプレイやLG化学の有機EL(エレクトロ・ルミネッセンス)パネル、あるいはソニーのスマホ用カメラやCMOS(相補性金属酸化膜半導体)センサーはその類だ。そのソニーの両製品とも熊本工場で生産されているため、今回の熊本地震で大きな打撃を受けている。一日も早い復旧を願っている。

一方、後者の事例をあげればきりがないが、液晶パネルや民生用リチウムイオン電池(LIB)、車載用LIBは代表的な事例である。

民生用LIBの製品戦略事例

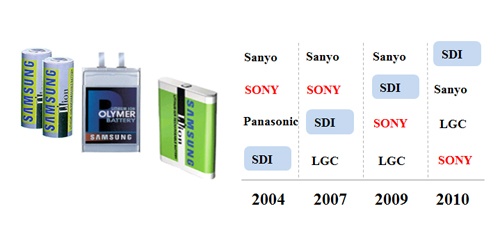

民生用LIBのマーケットシェアを見ると、2007年までは三洋電機、ソニー、パナソニックの日本勢が圧倒的に強かった。それは技術力やブランド力で日本勢が明らかに有利だったからである。

しかし、2007年を迎えると下図のように日韓の逆転が起こることになる。これにはシェア逆転に向けた戦略シナリオが韓国側にあった。サムスンSDIでは、まず大きな目標を立てたことから始めた。

どのようにしたらトップの三洋に追いつき追い越せるかの課題に対し、常に戦略的に考えていた。ともかく性能や品質面で劣るならば、追いつくことはできない。ならば、そこは譲れないわけで一所懸命そこに注力し、弱い部分を地道に克服していった。顧客開拓のための活発なマーケティング戦略、コストダウン戦略など考えられる多くの展開を試みたのである。

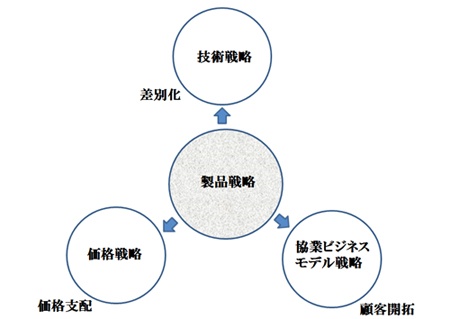

さて、このような戦略を描く際に、全体戦略はどのようになるか。その構図はまさに、以下の図のようになると考える。

すなわち、技術戦略のところで大きな遅れがあれば次のステップはない。顧客はそこに妥協しないから、第一ステップとしては攻略しなくてはならない。その前提で、こうした技術領域の分野で見劣りがなければ、価格戦略や協業ビジネスモデル戦略が重要になってくる。

電動工具用LIBの製品戦略事例

価格に対して、顧客はとても敏感であるから、ここで既存の競合他社より高ければ次へ進まないし、仮に同レベルでもなかなか進まない。

そういう意味では、新規顧客開拓に入り込む場合には、多少のリスクはあるものの、ある程度の価格の魅力を提示することは必要だ。というのも、既存サプライヤーはもちろんのこと、その他の競合他社がひしめく中では、顧客関心度を最初に引き付ける大きな要素であることが多いからだ。

ただ顧客は、価格優位性があるとしても、それだけでサプライチェーンを組むわけではない。実際にビジネスを始めたとしても、中長期的に自社にとってメリットがどれだけあるかということを総合的に判断する。

従って上図の「協業ビジネスモデル」の範囲は広く、いわゆるマーケティング活動がその根幹となっていく。サプライヤー側は顧客に、自社のビジネスモデルを一緒に展開できれば、どれだけの価値があるかを提示することが必要だ。

単にうわべの話ではなく、中長期ロードマップを示すことでそれが可能となる。技術領域ではどんな研究開発を進めていて、それが3年、5年、10年先にはどれだけのところまで到達可能かなど。価格的にも、向こう5年ころには、更にどこまで低減可能かなど。

そして競合他社に対する自社の優位性が、生産体制、品質保証、顧客ニーズに対する迅速な対応など、顧客の心を掴むことができるのか、ここが極めて重要である。早期の段階から役員レベルでの意見交換も功を奏す場合が多い。

顧客にはなっていない新規顧客開拓に対して、このような勝つための戦略を展開できて、全く供給できていなかった顧客に食い込んだ最適な事例がある。それは、マキタの電動工具に供給することになったサムスンSDIのLIBである。

正に、上図の方式で戦略的に展開し、独占的に供給していたソニー製LIBの牙城を崩したのである。2011年のことで、筆者もこのビジネスに大きく絡んだが、顧客に対する大いなる価値の提供、中長期の開発と価格ロードマップの詳細な説明を通じて、ビジネス連携を提案したのである。

同時に、早い段階から先方の役員との交流を図ったことで、話は急速に進んでいった。今や、ソニーのシェアをサムスンSDIがひっくり返した構図となっている。

逆の見方をすれば、ソニーの慢心がサムスンSDIに隙を見せたとも言える。ただし、独占的に供給するビジネスは顧客にとってもリスクがあるし、顧客側の価格交渉も厳しいことを勘案すれば、マキタにとっては有利なビジネスができる状況になったとも言えるのである。

車載用LIBの製品戦略事例

今や、車載用LIBのグローバルにおける攻防が日に日に激しくなっているといっても過言ではない。4月20日から22日にかけて、幕張メッセで開催されたテクノフロンティア。この中で、バッテリー技術シンポジウムの委員を務める筆者は3日間、今後の動きを把握するために張り付いた。

話題と関心の的は、ドローン用や定置用でのLIBにも集まるものの、やはり何と言っても、車載用LIBが最大であった。3日間で全6セッションあったシンポジウムだが、筆者がチェアを務めた「日欧韓自動車の電動化戦略」が最も多くの参加者を集めたことが、関心の高さを裏付けた。

ましてや、本年7月から適用される車載用電池は、「ECE R-100-02 Part II」の安全性にまつわる国際認証を取得しないと電動車両の販売ができないことから、注目度は一段と高くなった。

筆者が企画委員であった関係で、本シンポジウムにおいてエスペックのワンストップ国際認証について担当部長から講演してもらった。内容に対する会場からの質問も大変多く、関心の高さを垣間見た。

さて、本論の製品戦略であるが、車載用LIBにおける存在感では韓国LG化学とパナソニックが大きい。自動車各社は特定の電池企業と合弁企業を形成し、開発、生産、供給ビジネスを展開しているが、各合弁企業が合弁相手先以外の自動車各社に供給するビジネスはまだ存在していないし、今後もこのハードルは極めて高いだろう。

合弁を形成しない電池各社は、顧客開拓のためにあらゆる手練手管を駆使しながら、顧客開拓戦略を展開している。その中で、先に示した2社は独自の製品戦略を展開している。

LG化学に至っては、2004年頃から活発なマーケティング活動を展開し、特に先の図で表示されている価格戦略を全面的に打ち出して、新規顧客の関心を集めていた。

サムスンSDIや旧三洋電機、ジーエス・ユアサコーポレーションが同様に顧客開拓を始めた時期でもあったが、既にLG化学の価格戦略構想は知れ渡っており、競合他社にとっては大きな重荷となっていた。

LG化学の場合、技術戦略で劣ることのないよう技術進化を推進し、同時に図中の協業ビジネスモデルをそれぞれ描くなどで、新規顧客開拓にまい進。現在、全世界で10社以上の自動車メーカーとのビジネスを展開するまでに至った。

すなわち、量産時の電池価格を魅力あるものとして顧客の関心を惹き付けるとともに、競合他社に揺さぶりをかける。その上で、技術はしっかり進化させるという製品戦略をたどった。先に魅力ある価格を提示する価格戦略は、日本勢はもちろん、サムスンSDIでも積極的には進めることができなかった。技術的なビハインドがなかったことで、このような戦略が功を奏していると言えよう。

ビジネスの基本は戦略から

前回のコラムと今回の2回にわたって、製品戦略を切り口に述べたが、戦略こそが重要な柱であることに違いはない。ただし、ビジネス環境は時々刻々と変化し、さらに競合他社の戦略転換、新規参入企業やベンチャーの出現など、外的環境の大きな変化は今後も生じる。

そうであるからこそ、製品戦略とはリアルタイムで適していなければならず、随時軌道修正しながら最新の最適な戦略のもとで、勝てる戦略を築きビジネスに反映することが、スピード感が求められる現代において、非常に重要な指針と考える。

登録会員記事(月150本程度)が閲覧できるほか、会員限定の機能・サービスを利用できます。

※こちらのページで日経ビジネス電子版の「有料会員」と「登録会員(無料)」の違いも紹介しています。