ネット通販の拡大により配送量が急増し、人員不足や人件費の高騰による利益率の低下が運送各社を苦しめています。

宅配業界首位のヤマトホールディングス(HD)については、ドライバー不足や労働環境の悪化が深刻な問題として報じられてきましたが、ついに運賃の値上げに踏み切りました。9月中にも、荷物1個あたりの基本運賃が140~180円値上げされます。

一方、日本郵政は郵便・物流事業の低迷を打開するため、グローバル化を狙って2015年に6200億円を投じて豪物流会社トール・ホールディングスを買収しました。ところが、トール社の業績が予想以上に悪化し、2017年3月期の本決算では約4000億円の減損損失を計上する見通しです。

2社ともに苦境に立たされている中、どのように活路を見いだすのでしょうか。今回は、ヤマトHDと日本郵政の決算内容から現状と先行きを考えます。

27年ぶりに運賃の値上げを決めたヤマトHD。足元の業績はどうなっているのでしょうか。

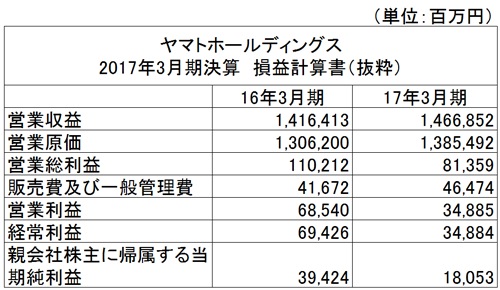

2017年3月期決算の数字を見てみましょう。売上高にあたる営業収益は、前の期より3.6%増の1兆4668億円。ネット通販の拡大によって、子会社のヤマト運輸が扱う宅配便の数が年18億個を超え、過去最高となったと言われています。

ところが、本業の儲けを示す営業利益は49.1%減の348億円。大幅な減少です。主な原因は二つあり、一つは人手不足による人件費の高騰。もう一つは、従業員に支払う過去2年分の未払い残業代およそ190億円が費用計上されたことです。

「ヤマト運輸vsアマゾン」値上げ交渉の行方は?

先日、ある大企業の幹部からこんな話を耳にしました。「ヤマト運輸から、もう荷物を預からないと断られてしまった。今後は日本郵便に頼むつもりだ」。運送事情がこれほど逼迫しているという話は、いまだかつて聞いたことがありません。おそらく、これと同じようなことが、あらゆるところで起こっているのではないでしょうか。

注目を集めているのは、ヤマトとネット通販大手アマゾンとの価格交渉です。もし、交渉が決裂してヤマトが手を引くことになれば、アマゾンは、とくに都市部では自社の配送サービスを強化していくのではないでしょうか。すでに一部の地域では、自社配送による有料会員向けの即時配達サービス「プライムナウ」や生鮮食料品を配送する「アマゾンフレッシュ」を実施していますが、そのエリアが拡大していく可能性があります。

自社での配送は、広告効果という面でも非常に有効な戦略です。アマゾンのロゴをつけたトラックが街中を走り回れば、かなりの広告効果が望めるでしょう。

ただ、価格交渉がうまくいかなかったとしても、ヤマトはアマゾンとの取り引きを全部止めてしまうことはないのではないかと思います。ヤマトは、アマゾンの仕事を増やすことも念頭に、国内に3カ所もハブと呼ばれる大型物流施設を建設しているからです。

佐川急便が「アマゾンの配送は採算が合わない」として撤退を決めた2014年以降、アマゾンは配送の大部分をヤマトに依存するようになりました。ヤマトも物流量の増加に対応できるように、2000億円以上を投じて厚木と羽田、沖縄に巨大ハブを建設。それらの稼働率を上げるため、利益率が低くてもアマゾンからの荷物を引き受けていました。それでも、当時のヤマトは何とか採算が取れると思っていたのでしょう。

ところが、ここで誤算が生じます。アマゾンを含むネット通販の拡大によって、物流量は予想以上に増加。大口顧客であるネット通販会社には配送料の割引が適用されるため、採算が悪化していきました。

その上、人手不足によって人件費の上昇が重なり、いよいよ業績の落ち込みに歯止めがかからなくなってきたのです。

アマゾンとの値上げ交渉はどうなるのか。アマゾンがヤマトに依存する体制を見直すのであれば、自社配送を強化しながらも負荷を複数の運送会社に分散していくでしょう。その中でも、日本郵便にかなりシフトしていくのではないかと私は考えています。

郵便・物流事業の利益率が極端に低い日本郵政。しかし改善の余地は十分

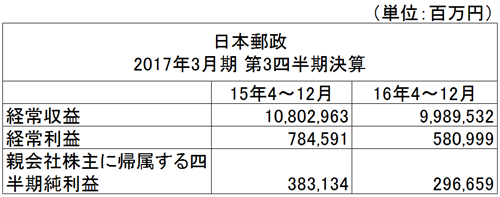

続いて、日本郵便の親会社である日本郵政の17年4~12月期の決算内容を見てみましょう。こちらは第3四半期までの数字です。

売上高にあたる経常収益は、前の期に比べ7.5%減の9兆9895億円。これはトヨタ自動車を除く国内自動車大手を上回る規模です。かなり大きな会社だということが分かりますね。

経常利益は25.9%減の5810億円。最終利益は22.6%減の2966億円となっています。なおこの17年4~12月期決算には、豪物流会社トール・ホールディングスの減損損失4003億円は含まれていません。

減収減益の理由は、金融事業です。16年2月16日からスタートした日銀のマイナス金利政策によって運用環境が悪化し、ゆうちょ銀行やかんぽ生命保険の業績が落ち込んだのです。

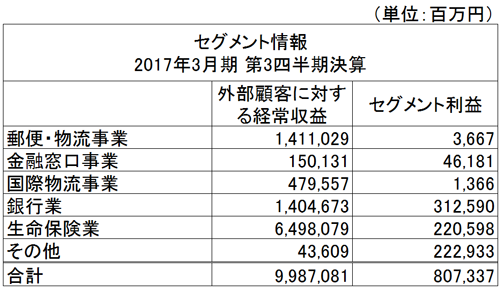

もう少し詳しく見るために、セグメント情報に注目してみましょう。

各事業の営業利益を示す「セグメント利益」を見ますと、利益の大部分は減益といっても銀行業や生命保険業といった金融業で稼いでいることが分かります。一方、主力であるはずの郵便・物流事業や国際物流事業は、売上高で1兆4千億円強あるにも関わらず、利益は37億円弱と、ほとんど利益を上げられていません。

つまり、儲かっていない郵便・物流事業を、金融業が支えているという構図だと言えます。今、問題になっているトール社の買収問題も、そもそもはここが原因だったのではないかと思います。収益力の低い郵便・物流事業を底上げするために、金融業で稼いだお金をトール社買収に投資したら、想像以上に業績が悪くて、結果的に減損せざるを得なくなったという状況だったのではないでしょうか。

アマゾンの話に戻します。もし、アマゾンがヤマト依存をやめて負荷の分散を図る場合、日本郵便は配送量が急増する可能性があります。同社はそれに対応しながら収益を上げることができるのでしょうか。

ヤマトと日本郵政の売上高営業利益率(営業利益÷売上高)を比較してみますと、ヤマトは半減したとはいえ、2.4%。日本郵政の郵便・物流事業はわずか0.3%。日本郵政の方が極端に低いことが分かりますね。

この原因は、日本郵政には「郵便」という役割があるからでしょう。国内であれば、封書ですと82円(25グラム以内)、普通はがきだと52円、一律料金で全国どこにでも届けてもらえます。離島でも山奥でも同じ料金ですから、郵便は非常に利益率の低い事業であることは間違いありません。

日本郵政も一部の郵便物については値上げを行う予定ですが、公益性という点を考えますと、大幅な値上げは簡単にはできにくい状況です。

ただし、こういった事情を差し引いても、日本郵政の利益率は低すぎます。宅配便「ゆうパック」も、ヤマトや佐川急便に差をつけられています。もっと配送効率を高め、利益を上げられる余地は十分にあるでしょう。とくに、宅配荷物の取り扱い増加は、やり方次第では効率化ができるはずです。

資金も潤沢にあります。貸借対照表の純資産の部に、利益の蓄積を示す「利益剰余金」が3兆6197億円計上されていますね。この額を見ると、トール社の減損4000億円などは、経営を揺るがすほどの話ではありませんし、配送効率を高めるためのハブを建設する投資余力もあるのです。

アマゾンなどからの配送依頼が増えれば、日本郵政にとっては収益性を上げるチャンスになる可能性もあります。荷物はたくさんある。資金も潤沢にある。人手不足はありますが、あとは、どのように荷物をさばけるようにするか、ということです。

アマゾンとヤマトの運賃値上げ交渉の行方とともに、日本郵政の戦略、そして同社の郵便・物流事業が今後どれだけ底上げされていくかに注目です。

登録会員記事(月150本程度)が閲覧できるほか、会員限定の機能・サービスを利用できます。

※こちらのページで日経ビジネス電子版の「有料会員」と「登録会員(無料)」の違いも紹介しています。