4月19日の本連載で、「今、風は変わった。投資のチャンスです。」と題して、トランプ政権成立から続けていた弱気姿勢を変更しました。

トランプ政権に対する見方が変わったわけでも、「日本の企業収益がピークに近い」という見方を変えたわけでもありません。ですが、為替と株価が政治的状況に過剰反応している、と見て、リバウンドを予想しました。

目先の材料は出尽くした

過剰反応を具体的に言いますと、「トランプ旋風」と呼ばれた相場が、3月13日(月)に日経平均を1万9633円、1ドルを114.88円の水準まで引き上げた後、4月14日(金)には日経平均株価1万8335円、ドル円が108.64円まで急落したからです。

原因はいくつか挙げられます。トランプ政権はオバマケアの代替策を成立させることができず、シリアに巡航ミサイルを放ち、北朝鮮との緊張は高まりました。そこで、今まであった「トランプ氏の政策への期待」に対する金融市場の自信が揺らぎました。加えて、フランス大統領選挙でEU離脱派のマリー・ルペン氏が勝つのではないかという観測もありました。

市場にリスクがようやく織り込まれたわけです。一方で、ドル円は妥当な水準まで円高になるであろうこと、日銀によるETFの買い支えが当面続くことを考えると、この相場はいったん戻る、と期待できました。

その後、北朝鮮との緊張はやや和らぎ、結果として中国とアメリカの反目を回避させるというプラス効果まで生んだように見えます。その間、フランス大統領選挙は第1回投票で、事前の支持率調査通りマクロン氏とルペン氏が決選投票に進みました。

フランス大統領選第1回目の結果が出ると、市場はすぐにプラスに反応し始めました。これは「事前の支持率調査通り」という、コンセンサスを維持できたことが功を奏したのです。昨年は、イギリスの国民投票でEU離脱、米国ではトランプ大統領誕生と、支持率調査とは違う結果が出てしまったので、投資家は選挙結果について事前の支持率調査をあてにできなくなっていたと思います。よって、フランス大統領選挙については、市場は「どうなってもおかしくないぞ」と過敏に反応していました。しかし、第1回投票で事前の調査通りの結果になったので(その前のオランダの国政選挙でもほぼ事前の予想通りで保守派が勝利していることもあり)、リスクを再度許容できるようになった。これがフランス大統領選挙の結果に投資家が反応した理由だと思います。

そして5月7日のフランスの大統領選第2回投票で、やはり「予想通り」マクロン氏が勝利しました。これで、目先の好材料は出尽くした、と私は見ます。

投資家ならば、解説のその先へ

日経平均も今年の高値を更新しました。3週間強で7.8%程度のリバウンドは悪くないと思います。市場における今回の過剰反応の修正はほぼ終了したのではないでしょうか。私の市場に対する見方も元に戻り、これ以上の日経平均の上昇には懐疑的になっています。

今は、トランプ政権が今後アメリカの経済成長を本当に加速できるのか、税制改革はどこまで実現するのか、について注目しています。また、原油価格が下落していることも私の注意事項に入っていて、警戒しています(オイルマネーの金融市場への流入が細るので)。

と、ここまでは、経済誌に載るような解説です。起きたことの解説は、どんなに「なるほど」と思っても、実はそれを読むだけではあまり意味がありません。相場の環境が再び変わったことをお伝えできれば十分です。

大事なのは「なぜそう考えたか」であり、その考え方の理解、「どうしてそう考えるのかを考える」をもって、市場参加者、プレーヤーとしての自分流の勝ちパターンを培うこと、だと思います。そのための題材を、今回の相場の動きを通して二つ、お話ししようと思います。

一つは、政治的な問題が金融市場に与える影響を「投資」の視点からどう考えるのかです。基本的には、私は政治的な問題が金融市場に与える影響は短期的なものだと考えています。

この件については、昨年のイギリスのEU離脱に関する国民投票の際にお話ししました(「経済危機の『3年後』を調べてみました」2016年7月1日付)。結論は、選挙結果、自然災害、金融危機は行き過ぎた水準まで株価を押し下げる。それが戻っていく際に、行き過ぎた下げ分を取りに行くという投資戦略は有効ではないか、というものです。

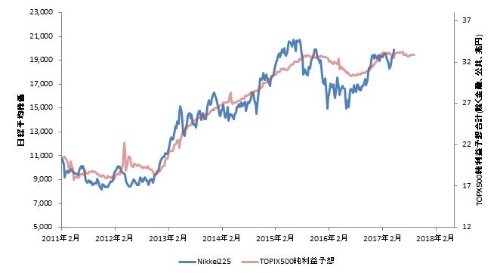

今回もこの考え方が根底にあるので、北朝鮮情勢について、またフランス大統領選挙について、市場が懸念し(といいますか、懸念しすぎて)、ドル円が108円台に突入すると「ここからはいったん買ってよいだろう」と判断しました。もちろん、PERも大切な要因であり、この時は日経平均でみると14~15倍程度まで低下しました。いつも使っている日経平均株価と企業業績を重ね合わしたグラフ(図1)でも、株価がいったん下に振れていることが確認できます。

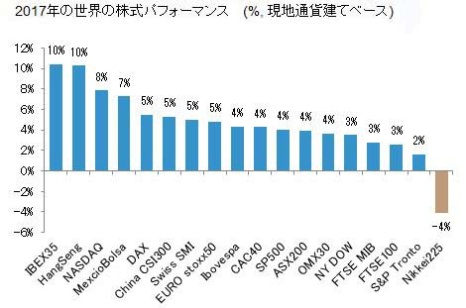

加えて、世界の株式市場の中でも日本が最もパフォーマンスの悪い市場であった事(図2)もあり、リスクオフ(投資家がリスクを避け、安全性の高い資産に資金を移す状態)が、リスクニュートラルに戻るだけでリバウンドにつながるだろうと考え、短期のヒット狙いに見合うリスクと見ました。

もちろん、北朝鮮情勢がさらに悪化する可能性はあったわけで、その場合にはどうなったかは私の想像の範囲を超えますが、そもそも本当に市場が北朝鮮との軍事的な衝突を懸念しているのであれば、円高ではなく、円安になっていたように思います。今回は円高が進むという結果となり、これは金融市場としては投資家がリスクオフの態度を取っているだけ、具体的にはキャリートレードで持っている円売り、ドル買いのポジションを閉じているだけ、と考えました。なお、この辺りは佐々木融さん(JPモルガン・チェース銀行市場調査本部長)がお詳しいので、こちらもどうぞ。

私は、このような政治的問題が重要ではない、と言うつもりは毛頭ありません。毎日のニュースのトップに取り上げられるでしょうし、その行く末について議論が沸騰することもしばしばでしょう。あくまで、金融市場参加者の立場から考えるのであれば、「こうした非常時(イベント発生時)は、貴重な投資機会になり得るのではないでしょうか」ということです。株式市場では、株価の下値が限られていて、上値があるという状況は通常起こりません。教科書が言うように、情報は行き渡っており、投資家は合理的に行動し、裁定取引が行われ、あっという間に「利益の上がる状況」が失われる。経済学の基礎ですね。

それが変わるのが「イベント」時です。トランプ大統領の誕生も、ブレクジットもそうです。これらは今までの既定路線を変更するような大きな出来事なのですが、問題は、金融市場につい過剰反応してしまう傾向がある点だと思います。そこに投資機会が生まれます。

投資家は、イベントが起きた時には「市場が過剰反応していないか」を考えるべきだと思います。その時こそ、リスクに見合ったリターンになっていることが多い。問題は、非常に多くの個人投資家の方が、「買いかな、と思ったんだけど、みんなが買っちゃだめだというから手が出なかった」とおっしゃることです。

気持ちはよくわかるのですが、群れに付いていく時、そして群れから離れる時を自分で決めることが、ご自身の投資のスタイルにつながると思います。イベント時は、自らの投資スタイル・哲学が試されるときです。投資哲学と胃薬の話を昔しましたね。前回 もご紹介した、リーマンショック真っ只中でのウォーレン・バフェット氏のコラムは、まさにバリュー投資家の価値観を体現したものと言えます。

さて、二つ目は、「では、何を持って投資の判断基準にするのか?」ということです。

前回のコラムで私の投資原則を5つ挙げ(こちら)、私の投資スタイルがどのようなものかも述べました。このコラムをご覧の皆様の中にはこれから金融市場に参加する方もいらっしゃると思いますが、このコラム全体を通じて私がお伝えしようとしてきたことは、投資家には、特に個人投資家には、自分の投資スタイルが必要だ、ということです。

「利益が出るものに投資する。それが自分のがスタイルだ」

と、ノンジャンル(事実上のノンスタイル)が信条という方もいらっしゃるかもしれませんが、私は個人的には賛成できません。事業経営者の方には分かって頂けると思いますが、事業を始めようと思うときには全く知識がないことをいきなり始める人は少ないはずです。自分の中でこれは分かる、これは行ける、と思ったコト、モノに何らかの形でつながった事業を選ぶと思います。ひとたび、事業が軌道に乗って成長・拡大する時も、まったく別の事業を起こすより、関連事業で拡大していくのが常道でしょう。

学ぶためには「場数」、どう増やすかが課題

なぜなら、事業にはつねに資金が必要であり、ライバルがいて、損益というごまかしの効かない成績が出てくるからです。「利益の上がりそうなものは何でもやる」では、事業でいえば拡大しすぎて、利益が上がっていても資金ショートを起こすかもしれません。投資であれば、多方面からの情報を判断しなければならず、間違いなく手に余ります。

投資家にとって、投資スタイル、投資原則、勝ちパターンというのはとても大切です。そして、個人投資家は「投資を休める」という最大の強みがありますから、これを生かすために、「市場に入るタイミング」について、機関投資家よりももっと真剣に考える必要があると思います。

次の問題は、では、投資スタイル(勝ちパターンと呼んでいる人もいます)をどのように確立するのか、になります。

最近読んだ、あるエンジェル投資家の方の素晴らしいインタビューで(個人的に存じ上げている方ではありません)で、「投資も経営も、場数があれば誰でも成長できる」「しかし、場数が希少資源なので学びにくい」というお話がありました。このインタビューはVCの投資の話でしたが、金融市場での投資も「場数」は重要だと思います。

スポーツの試合といっしょで、自分が出場していない試合を見て理解するのと、自分が実際に出場して思った通りに動けるようになるのとの間にはかなりの違いがあります。株式投資の場合には、証券口座に口座を開きお金を振り込んで売買指示を出せば、市場に参加することができます。やめるにしても、保有ポジションを全部売却してしまうだけなら簡単です。

しかし、売買するだけでは「場数」を踏んだことにはならないと思います。常に、買う理由も、売る理由も探せばいくつも見つかります。よって、買う理由を(もしくは買わない理由を)探すだけでは十分ではないのです。市場で他の投資家が考えていることを理解し、株価の変化を解釈し評価し、自分の投資判断を下す、これが「場数」を踏むということだと思います。

大事なのは「日誌を付けて振り返る」こと

もっと大切なのは、そうして下した自分の投資判断を記録しておくことです。私の知る多くの投資家、ファンドマネージャーの方は、自分が実行した投資、そして「実行しなかった」投資についてメモを残しています。そうです、見送った投資アイディアについても、その後どうなったかをチェックすることは非常に大切です。投資しない、という投資判断も一つの重要な投資判断であり、決断の多数を占めるはずだからです。

見送った投資判断の中には、見送ってよかったものもあれば、やっておけばよかったという結果もあるでしょう。しかし、重要なのは「なぜ見送ったのか」「なぜ買ったのか」を考えること。そこから、分析というサイクルに入ります。

そのために私は毎週日誌をつけています。大体金曜日の夜か、土曜日の朝に書きます。その時考えていること、見えているもの、見えていないもの、今後の展開を左右するものに対する評価などです。株式投資家に必要な分析思考については次回以降でお話ししますが、私のプロセスは、「市場で成立しているロジックを分解する」「要素を差で比較する」「評価する」「自分のロジックに組み直す」というサイクルを辿ることが多いです。この「要素を差で比較する」というのがキーになるのですが、今回はここまでにしたいと思います。

3月の中旬の水準まで日経平均は戻ってきましたが、大きな要素は動いていません。一試合終了と見ます。また明日から新しい試合が始まりますので、日誌もページを新しくしてスタートします。

本文中の図2のグラフを、投資を推奨した時期である4月14日時点のものに差し替えます。 [2017/05/13 12:30]

登録会員記事(月150本程度)が閲覧できるほか、会員限定の機能・サービスを利用できます。

※こちらのページで日経ビジネス電子版の「有料会員」と「登録会員(無料)」の違いも紹介しています。

この記事はシリーズ「市場は「晴れ、ときどき台風」」に収容されています。フォローすると、トップページやマイページで新たな記事の配信が確認できるほか、スマートフォン向けアプリでも記事更新の通知を受け取ることができます。