日本を代表する大手電機メーカー、東芝とシャープ。深刻な経営危機に陥り、先行き不透明感が強まっていた2社は、今、はっきりと明暗が分かれました。その中で、東芝の再建の行方に大きな注目が集まっています。

危機が深まり、東芝は大きく揺れています。2016年4~12月期の決算では、米原子力事業に関連するのれんの減損損失として7125億円を計上。最終的には5325億円という巨額赤字となりました。2017年3月期の決算は、監査法人からの承認を得る調整がついていないとして、いまだに発表のメドが立っていませんが、債務超過となる見通しです。このままでは、同社は18年3月期に2期連続の債務超過となる可能性があり、上場廃止となるのを回避するために、稼ぎ頭の半導体メモリー事業の売却交渉を進めています。

一方、テレビ事業の不振などで2012年から経営危機に陥っていたシャープは、16年に台湾の鴻海精密工業に買収されました。鴻海からの3888億円の出資によって債務超過が解消され、その後は業績改善が一般の予想以上に早く進んでいるように思えます。経営陣は2018年3月期からの復配も示唆しています。ようやく回復軌道に乗ったと言えるのではないでしょうか。

2社、特に東芝の再建はうまくいくのでしょうか。最新の決算内容および見通しを分析しながら、現状と先行きを考えます。

東芝、異例の2016年度「見通し」。その内容は?

東芝は、2016年4~12月期までは辛うじて決算が出せましたが、2017年3月期決算は監査法人が承認していないために発表できず、会社が独自に算出した「通期業績見通し」を出すという異常事態になっています。

通期見通しは今後修正される可能性がありますが、今回は、現状の目安としてこちらのデータを分析してみたいと思います。

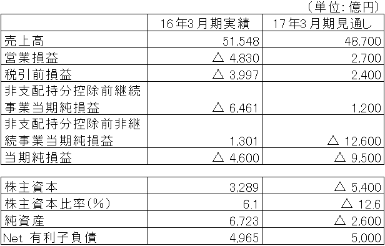

2017年3月期の業績を見てみましょう。売上高は前の期より5.5%減の4兆8700億円。営業損益は、4830億円の赤字から2700億円の黒字へ転換しました。ただし、原子力事業を手がける米国子会社が米連邦破産法11条(チャプター11)を申し立てたことで、巨額損失が計上され、最終損失は9500億円まで膨らむとのことです。

この影響で、純資産はマイナス2600億円となり、債務超過に陥る見通しとなっています。

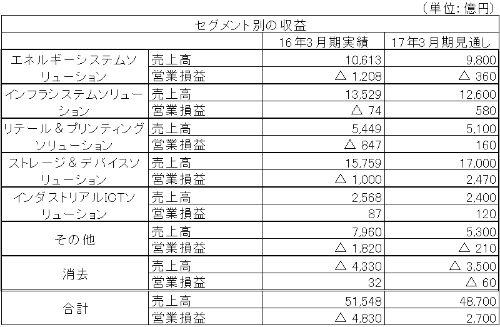

続いて、事業別のセグメント情報を見てみましょう。

ここでまず注目するべきことは、2016年3月期の実績は、ほとんどの事業で営業赤字を計上していたにもかかわらず、2017年3月期は「エネルギーシステムソリューション」事業を除くすべての事業が黒字になっています。同事業も赤字幅が縮小しています。事業として見ると、業績自体は全体的に改善しているのです。

中でも、最も高い利益を上げているのが、半導体メモリー事業を含む「ストレージ&デバイスソリューション」です。売上高1兆7000億円、営業利益は2470億円を計上する見通しです。全事業を合計した営業利益は2700億円ですから、その大部分をこの事業が稼いでいるということです。

半導体メモリー売却で「低収益企業」になるリスク

ところが東芝は、この稼ぎ頭の半導体メモリー事業(分社した東芝メモリ)を売却して、その売却益で債務超過を解消しようとしています。同社としては、2兆円程度で売って再建につなげたいと考えているようです。

6月21日には、産業革新機構やベインキャピタルなどの日米韓3か国連合に交渉の優先権を与えることを発表しました。しかし、四日市工場を共同運営するなど協業関係にある米ウエスタンデジタルが同事業の売却に反対し提訴しており、売却が予定通り進むかは予断を許さない状況です。

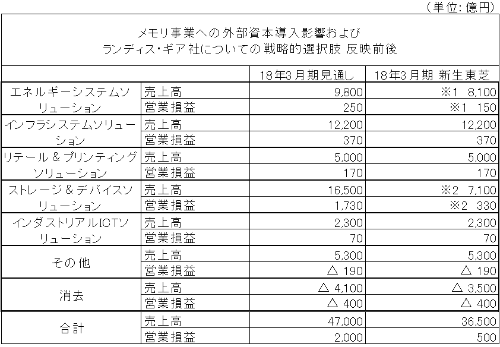

同社が発表している2018年3月期の見通しを見ますと、「ストレージ&デバイスソリューション」部門の売上高は、半導体メモリー事業の売却がなければ1兆6500億円ですが、計画している売却を前提とすると9400億円減の7100億円。営業利益は1400億円減の330億円となっています。事業売却により大幅な売上高と利益の減少が想定されるのです。

半導体メモリー事業の売却が実現すれば、東芝は債務超過から脱し、上場廃止を回避できる道が見えてきます。しかし、それで解決というわけにはいきません。収益力の高い半導体メモリー事業を手放すと収益性が大幅に低下しまう可能性があるのです。先の2018年3月期の見通しでは、半導体メモリー事業を売却すると、売上高3兆6500億円に対して、営業利益がわずか500億円と、売上高営業利益率は1.4%まで低下するという状況です。

東芝は、発電システムや社会インフラ、情報通信技術など、安定収入が見込める事業を持っています。今後は社会インフラを軸に再建を進める方針を決めたということですが、どこまで収益力を向上していけるか。早期に半導体事業を売却できたとしても、先行きはそれほど明るくはありません。

鴻海による改革が奏功し、全事業で黒字化したシャープ

一方のシャープはどうか。2017年3月期決算から見ていきましょう。こちらはもちろん監査法人がオーケーを出した決算内容です。

売上高は、前の期より16.7%減の2兆506億円。本業の儲けを示す営業利益は、前の期は1619億円の赤字だったのが、この期は624億円の黒字に転じました。売上高を縮小しながらも、収益性の向上にある程度成功したのです。売上高営業利益率(営業利益÷売上高)はいまだに3.0%と低い水準ではありますが、大幅に改善していると言えます。鴻海による組織のスリム化や分社化経営などといった改革が功を奏したのでしょう。

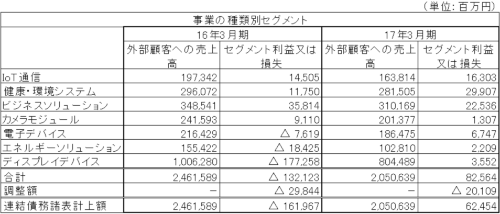

変化が特徴的なのは、各事業の業績です。事業ごとの収益をまとめたセグメント情報を見てください。

2016年3月期は、電子デバイス、エネルギーソリューション、ディスプレイデバイスの3事業で営業赤字となっていました。特に主力のディスプレイデバイス(液晶)事業は、1772億円の赤字を計上しています。

それが2017年3月期には、ほとんどの事業の業績が改善しました。営業赤字を出していた3つの事業は、いずれも売上高は減少しているものの、利益を確保しています。とくに、ディスプレイデバイスの回復が営業利益回復に大きく貢献しました。1年足らずで黒字化を実現できた鴻海の経営手腕はさすがだと思います。

財務安全性高まり、積極投資の姿勢に転換

中長期的な安全性を示す自己資本比率は、16.6%。鴻海に増資をしてもらったお陰で、債務超過に陥っていた前の期のマイナス2.7%から大幅に改善しています。

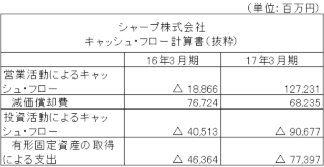

もう一つ、注目したいのがキャッシュ・フロー計算書です。設備投資が含まれる「有形固定資産の取得による支出」が、2016年3月期の463億円から17年3月期は773億円まで増加しています。これに対し、「減価償却費」は682億円です。

一般的に、現事業の規模を維持するためには、減価償却費と同じくらいの設備投資が必要と考えられています。2016年3月期は債務超過に陥っていて、銀行からの融資も先が見えず、設備投資には消極的にならざるを得なかったのでしょう。それが、鴻海から出資によって安全性が強化され、収益性向上にもある程度のめどがつき、ようやく積極的に投資をしていく姿勢に変わりつつあることが読み取れます。

各事業は黒字を稼いでいますから、このまま売上高営業利益率を上げていくことができれば、さらに安定軌道に乗るのではないでしょうか。

東芝とシャープ、経営危機に陥った電機2社の明暗が分かれました。なお厳しい状況が続く東芝の行方に注目していきたいと思います。

登録会員記事(月150本程度)が閲覧できるほか、会員限定の機能・サービスを利用できます。

※こちらのページで日経ビジネス電子版の「有料会員」と「登録会員(無料)」の違いも紹介しています。