国際原油市場の潮目が変わった。

原油価格は4月以降、米英仏のシリア攻撃、米国のイラン核合意離脱と経済制裁の再開など、地政学リスクの高まりを背景に上昇を続けていた。しかし5月最終週、石油輸出国機構(OPEC)とOPECに加盟していない主要産油国が協調減産を緩和するとの観測が広がり、値下がりに転じた。原油価格は天井を打ったと思われる。

協調減産によるリバランスへの道

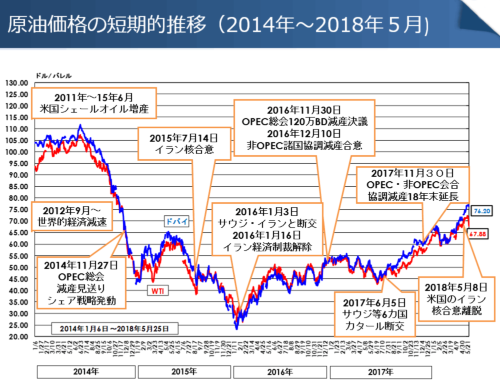

ここまでの経緯を振り返ってみよう。原油は2009年頃からのシェールオイル増産と14年11月以降のOPECの対抗増産によって、供給過剰に陥った。この結果、14年夏には100ドルを超えていた原油価格は、16年1月にはWTI先物価格で30ドル割れの水準まで低下した。原油価格の暴落によって財政赤字に陥った産油国は、原油価格の回復を図るために減産を模索するようになった。

サウジアラビアが主導するOPECとロシアが主導するOPEC非加盟産油10カ国は、17年初から1日あたり約180万バレル(世界石油需要の約2%相当)の協調減産をスタート。当初は実施のスピードが遅く実現に対する疑問も提起されたが、17年夏以降はほぼ順守された。原油価格は17年6月の45ドルを底に徐々に回復し、年末には一時65ドルを超えた。つまり、このところ続いた原油価格の上昇は地政学リスクの高まり以上に原油需給の環境改善がベースにあり、より具体的にはサウジとロシアの協調関係を基礎とした協調減産の成果といえる。

減産分のうちOPEC分担分1日当たり120万バレルは経済危機に陥ったベネズエラ、内戦が続くリビア、ナイジェリアの減産もあり、減産順守率は157%に達した。一方、国際エネルギー機関(IEA)によればこの間、先進国の原油在庫は史上最高の34億バレルから、適正在庫としてOPECが目標としていた28億バレルまで減少。リバランス(需給均衡の回復)が図られた。

地政学リスクの高まり

原油価格はその後、2018年2~3月には世界的な株価低迷などのあおりから60ドル台前半と停滞したものの、4月からは再び堅調に推移。ここでの上昇の背景は地政学リスクに対する警戒感が大きいとみられる。

例えば4月14日には米国、英国、フランスの3カ国がシリアに対し化学兵器使用の制裁として空爆を行った。4月21日には、イエメンを実効支配するシーア派武装集団「フーシ派」が対立するサウジに対し、イラン製のミサイルによる攻撃を行った。シリア、イエメンにおいては、ともに政権側をにイラン、反政府側をサウジが支援しており、両国の代理戦争の形になっている。現時点でサウジとイランの直接対決は考えにくいが、2大産油国である両国の対立関係は民族的、宗派的側面を含めて、国際石油市場にとっても中長期的に大きな懸念材料である。

5月に入ってからも8日、トランプ大統領がイラン核合意からの離脱とイランに対する経済制裁の再開を表明。10日にはイスラエルがミサイル攻撃への報復としてシリア国内のイラン革命防衛隊の軍事基地を攻撃した。14日には在イスラエルの米国大使館がエルサレムに移転。パレスチナのガザ地区で大規模な暴動が発生した。

政治的不安定は直ちに石油需給に影響を与えるものではないが、原油先物市場では値上がり要因として意識された。4月上旬に62~3ドル水準だったのが、下旬に68ドル台まで上昇。イラン核合意からの離脱表明の前日にあたる7日には、3年5か月ぶりに70ドル台に乗せた。原油需給のリバランスがあるところに地政学リスクの高まりが重なり、原油価格が大きく上昇したものと考えられる。

サウジ、ロシアのエネルギー相が会談

しかし、長くは続かなかった。地政学リスクは不確定な状態への不安・懸念が核心であり、石油供給に障害が発生しない限りその影響はやがて剥落する。相場格言にあるように「噂で買い、ニュースで売る」のだろう。高値に対する利食い売りなどが多かった模様だ。

原油先物は5月22日から4日続落。この頃から一部で6月22日に開催予定のOPEC総会、OPECと主要産油国の合同会議で減産幅の縮減など減産の緩和観測を報じられた。5月23日には、英BPのCEOが米国のシェールオイル増産とOPEC、非OPEC加盟国の協調減産が緩和される見通しだと発言した。決定的だったのは、サウジのファリハ、ロシアのノバク両エネルギー相が5月24日にロシアで会談した後の記者会見で、6月22日の会合での減産緩和を示唆したこと。これを受け5月25日、WTI原油先物価格は3ドル近く下落し18日ぶりに70ドル台を割った。

3つの要因が複雑に絡む

今回の原油価格上昇局面では80~100ドルへの上昇予測や産油国側の高値待望論も多かった。しかし、むしろ産油国側には次の3つの要因から、高値警戒感が出てきたものと考えられる。

1つめは米国のシェールオイルとのシェア競争が続いていること。米エネルギー省によれば、18年4月の米国シェールオイル生産量は1日あたり716万バレルと過去最高を記録した。18年の年間産油量は1日あたり1070万バレルと38年ぶりに過去最高を更新する見通しだ。原油価格はOPEC、非OPEC産油国の協調減産が下値を支え、シェールオイルが上値を抑える展開が続いてきた。

減産効果で原油の価格が上昇すると、シェールオイルは採算性が向上して増産速度が加速する。シェールオイルによって市場シェアが侵食されることになるが、原油価格を維持するには減産強化を続けざるを得なくなる。

2つめは多くの場合、地政学リスクの高まりの当事国となっているサウジやイランの動き。両国からすると、自ら供給不安を招く状況は産油国としてまずい。国際世論を味方につけるためには、安定供給への取り組みを示し、緊張を緩和する必要がある。

3つめは原油価格が高止まりした場合に生じる消費国の石油離れへの警戒感。IEAは5月の石油市場報告で、原油価格の上昇によって18年の世界石油需要の前年比伸びを、1日あたり150万バレルから140万バレルに下方修正した。英仏が40年までに内燃機関自動車の販売を禁止する方針を表明するなど、電気自動車の導入に向けた動きが加速している。石油業界には、16年11月のパリ協定発効など環境圧力も強化。こうした環境下、原油価格の高値維持は産油国にとって長期的にマイナスになりかねない。

サウジアラビアが国営石油会社サウジアラムコの株式上場(IPO)を控えているため、原油価格の高値維持を必要としていると見る向きもあるが、上場規模は発行株式の5%以内とされており、試験上場の色彩が強い。このため、サウジは原油価格の高値維持にこだわっていないとみるべきだ。

また、米国のイラン核合意からの離脱は

(1)協調減産で石油需給に余裕がある

(2)イランでは国民の圧倒的多数で再任されたロウハニ政権がある程度保守強硬派を抑えることが可能――

など不幸中の幸いといえる面がある。

協調減産の終了は考えにくい

6月22日にはOPEC総会、OPECと非加盟産油国との合同会合の開催が予定されている。30年近く前、リヤドに赴任していた頃、OPEC代表団に名を連ねる石油省幹部に「OPEC総会は終わるまでどうなるかわからない」と何度か言われたことがある。諸先輩からも、「原油価格とOPEC総会の見通しは当たったためしがない」とも言われている。

それでもあえて言えば――最近の展開を見る限り、サウジとロシアが主導して協調減産の一部緩和を決定する可能性が高い。協調減産の規模が1日あたり180万バレルであることから、一気に減産を終了することは考えにくいが、一定割合による一律の減産緩和であれば、各国とも反対しにくいだろう。17年末以来、サウジ、ロシアをはじめ主要産油国は、協調減産の枠組み自体は何らかの形で維持したいとしていることからも、協調減産の終了は考えにくい。したがって、原油価格は当面軟調に推移するだろう。

戦争は開戦より終戦の方が圧倒的に難しいといわれる。国際原油市場における画期的な協調減産についても、需給リバランス後の「出口戦略」がどうなるか。今後の展開が注目される。

登録会員記事(月150本程度)が閲覧できるほか、会員限定の機能・サービスを利用できます。

※こちらのページで日経ビジネス電子版の「有料会員」と「登録会員(無料)」の違いも紹介しています。