再開発が続く東京。丸の内、日本橋、新宿などでは、林立する巨大ビルの合間では常に工事の音が響く。2020年の東京オリンピックに向け経済が盛り上がり、新築ビルの需要が拡大するという理屈は理解できるが、東京の中心部は最新ビルが既にあふれている。「さすがに建てすぎじゃないか」とも思える。都心のオフィスの供給事情について考える。

オフィスビルを運営するデベロッパーの業績は好調だ。三井不動産と住友不動産の2017年3月期の連結純利益は過去最高。三菱地所も過去3番目の水準を見込む。各社ともに好調の理由とするのが、オフィス賃料の上昇。

オフィス移転を望む企業が多く、貸し手優位の環境が続く。例えば三菱地所の本拠地である丸の内周辺では、空室率は3月末時点で1.37%と前年同月から0.45ポイント低下、さらに空室は減った。賃料上昇の目安とされる5%を大きく下回る水準だ。

巨大ビルが相次ぎ満室稼働

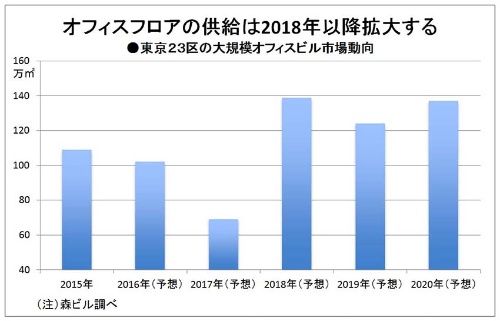

2015年に東京23区で新規供給されたオフィスビルは、森ビル調べによると109万平方メートルと前年に比べ25%増。東京ドーム20個分を超える大量供給だが、金融系など大企業の本社移転などの需要が供給を上回った。

2016年に入っても、4月に完成した三菱地所の「大手町フィナンシャルシティ グランキューブ」は大手町地域で最大級の複合ビルにもかかわらず、三菱UFJモルガン・スタンレー証券や協和発酵キリンが入居し満室稼働。3月完成した住友不動産の「新宿ガーデンタワー」は入居を断るケースもあったという。

企業全般の業績成長は一服しつつあるが、オフィス需要は旺盛。この背景には以下の2つの理由があるようだ。

1つめの理由は、各社の“緊縮財政”からの反動。多くの企業はリーマンショック後に固定費削減に動き、多少古くなったオフィスを使っていても移転を先伸ばしにしていた。そこにアベノミクスの追い風が吹き、2~3年の準備期間を経て今になって一斉に新オフィスに移り始めている。

もう1つの理由は、大規模災害に備えたBCP(事業継続計画)強化。これが企業の移転を後押しした。東日本大震災を経て、非常用発電などを備えた都心部ビルへの需要が高まったわけだ。

供給過剰への警戒高まる

入居予定などから見て「堅調なオフィス需要は2017年までは続く」(野村証券の福島大輔マネージング・ディレクター)との見方がもっぱらだ。問題はその後。オフィスの供給が過剰となる「2018年リスク」が業界ではにわかに浮上している。

マイナス金利が資金調達に追い風となることを背景に、デベロッパー各社は開発計画を加速している。住友不動産は今後3年間で六本木や品川周辺などに30棟のオフィスビルを開発すると発表した。

三菱地所は丸の内、三井不動産は日本橋、森ビルは虎の門と、それぞれお膝元となる地域での再開発に力を入れる。アクセルを緩めると、他社にシェアを奪われるかもしれない。足元の市況が良いだけに、ブレーキが踏めない。

反面、オフィスの借り手である企業の足腰は弱ってきている。足元の円高傾向で業績は伸び悩む。1~3月の実質GDP成長率はマイナスに沈む可能も出ている。2018年付近のオフィス移転は、準備期間を考慮するとちょうど今ごろが企業にとっては判断時期だ。不安が残る。

もう少し長い視点で見ても課題が浮かび上がる。少子高齢化が進むなか、移民の受け入れ問題など労働力確保に向けた制度改革は棚上げされたまま。海外企業も、税制で有利な香港やシンガポールをアジア拠点として選好する傾向は続く。

日本が抱えている問題は、そのままオフィス市況に直撃する。現状を分析すると、やはりビルを建てすぎとの見方も出来る。五輪が開かれる2020年やそれ以降も市況は維持できているだろうか。オフィスビルは日本の景気を反映するバロメーター。今後も街を注意深く観察していきたい。

登録会員記事(月150本程度)が閲覧できるほか、会員限定の機能・サービスを利用できます。

※こちらのページで日経ビジネス電子版の「有料会員」と「登録会員(無料)」の違いも紹介しています。