リニューアブル・ジャパンによる日本再生可能エネルギーインフラ投資法人に対するTOB(株式公開買い付け)は、固定価格買い取り制度(FIT)型の太陽光発電所を投資対象としてきた上場インフラファンドのリスクを印象付けた。しかし、それ以上に投資家が驚いたのは、スポンサーの都合で上場からわずか5年余りのファンドが上場廃止に追い込まれるという現実だ。長期にわたって安定した利回りを期待し、このファンドを通じて日本の再生可能エネルギー発電の普及にも貢献したいという投資家の思いは断ち切られた。

太陽光発電所などの開発や運営を手掛けるリニューアブル・ジャパンは2022年6月24日、日本再生可能エネルギーインフラ投資法人へのTOBが成立したと発表した。これを受けて、投資法人は上場インフラファンドとして初の上場廃止となる。

まずは、これまでの経緯をざっと振り返っておこう。

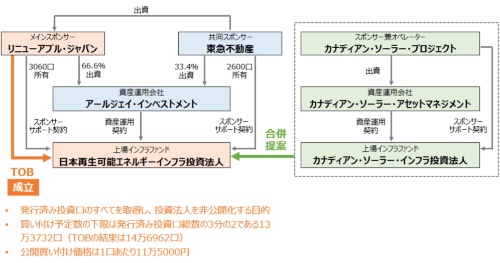

日本再生可能エネルギーインフラ投資法人は17年3月、リニューアブル・ジャパンがスポンサーとなり、日本で3番目のインフラファンドとして東京証券取引所に上場した。太陽光発電所を主な投資対象とする。20年3月には東急不動産もスポンサーとして参画した。

投資法人は、太陽光発電所を開発したリニューアブル・ジャパンなどから付与された優先的売買交渉権やマーケット情報を活用することで資産規模を拡大。発電所の地域分散が効いたファンドとして発展してきた。22年6月時点の保有物件数は55で、上場インフラファンドとして最多。合計パネル出力109MW、資産規模は取得価格ベースで420億円になる。投資口の68%を個人・その他の投資家が保有する。22年4月末時点の投資口価格10万3800円に対する想定年間利回りは6.17%だった。

リニューアブル・ジャパンは22年5月12日、日本再生可能エネルギーインフラ投資法人にTOBを実施すると発表した。発行済み投資口のすべてを取得し、投資法人を非公開化するのが目的だ。買い付け予定数の下限は発行済み投資口総数の3分の2(13万3732口)。期間は5月13日~6月23日で、投資口の総数が買い付け予定数の下限に満たない場合は、すべての買い付けを行わない方針とした。1口あたりの買い付け価格11万5000円は、5月12日の終値より1万1000円高い。投資法人はTOBに賛同して応募を推奨する意見を表明した。

これに対して、上場インフラファンド最大手のカナディアン・ソーラー・インフラ投資法人の資産運用会社であるカナディアン・ソーラー・アセットマネジメントと、スポンサーであるカナディアン・ソーラー・プロジェクトが6月16日、日本再生可能エネルギーインフラ投資法人に合併を提案した。

カナディアン・ソーラー側は、日本再生可能エネルギーインフラ投資法人の投資主に投資機会の継続と安定的な配当の提供が可能だと表明。合併における投資口の比率を「カナディアン:日本再生=1:0.86以上」と提示し、TOB期間を8月5日まで延長することも求めた。カナディアン・ソーラー・プロジェクトが、日本再生可能エネルギーインフラ投資法人の投資口の3.0%を保有していることも明らかにした。

しかし、日本再生可能エネルギーインフラ投資法人の判断を担う特別委員会は6月17日、TOBの延長要請に応じないと回答した。「本提案における合併比率を含む諸条件は、公開買い付け価格を含む本公開買い付けの諸条件を明らかに上回るとは判断できず、また、本提案には複数の前提条件が付されており、本公開買い付けに比して取引実行の蓋然性が高くない」というのが理由だ。

スポンサーと投資法人の密接な関係

日本再生可能エネルギーインフラ投資法人の資産運用会社は、リニューアブル・ジャパン子会社のアールジェイ・インベストメントだ。投資法人は、発電事業者でありリニューアブル・ジャパンの会計上の連結子会社であるオペレーターSPC(特別目的会社)に運用資産を賃貸し、オペレーターSPCから基本賃料と売電収入に応じた変動賃料を収受する賃貸スキームを採用。さらに、保有するすべての発電設備のO&M(運用・維持管理)業務をリニューアブル・ジャパンに委託している。

TOBの理由については、リニューアブル・ジャパン側が公表した「公開買付説明書」に詳しい説明がある。背景として同社が強調するのは、政策や制度変更などによる外部環境の変化だ。FITからFIP、Non-FIT(非FIT)への移行という大きな事業環境の変化が起きていることを挙げた。

FIT(Feed-In Tariff)とは、太陽光などの再エネで発電した電気を電力会社が一定価格で最大20年間、買い取ることを国が保証する制度だ。再エネの導入を促すため、12年にスタートした。その後、市場の売電価格に国が一定の補助額を上乗せする制度であるFIP(Feed-In Premium)が22年4月に始まった。FITの導入で国民が負担することになった再エネ賦課金を抑えるとともに、需給のバランスなど電力市場の状況を踏まえた発電を促すのが狙いだ。さらにFITを利用せず、発電事業者と需要家が相対(あいたい)で電力を取引する非FITの発電所の開発も増えてきた。

投資法人との関係で特に厳しくなったのは、ファンドを成長させるための太陽光発電所の供給だ。FIT型の稼働済み太陽光発電所の取得競争は激化し、価格の高騰が続いている。投資法人が高い価格で発電所を買うと、従来の配当性向を維持することが難しくなる。一方、リニューアブル・ジャパンにも株主がいるので、開発した太陽光発電所を安い価格で売るわけにはいかない。発電所の取引が過熱した今、リニューアブル・ジャパンは投資法人に売却しなくても私募ファンドなどに高く売却できるというわけだ。